רוצה לקבל עדכונים מבלוג שיפט?

הצטרפ.י לניוזלטר שלנו

רוצה לקבל עדכונים מבלוג שיפט?

הצטרפ.י לניוזלטר שלנו

כארגון אתם מנסתם גם מעסיקים עובדים, מתקשרים עם פרילנסרים או קונים שירות מעוסק מורשה או עוסק פטור. בפוסט הזה תוכלו לקרוא הנחיות "עשה ואל תעשה" בהתקשרויות השונות שלכם עם עובדים.

ישנן שלוש דרכים להעסיק עובד בארגון: כעובד שכיר, כנותן שירותים חיצוני (פרילנס) או במסגרת עסקת אקראי. כל ארגון בוחר את תמהיל ההעסקה המתאים לו.

מטבע הדברים, בבואנו לבחור מבין שלוש האפשרויות שצוינו לעיל אנו מתחשבים בשיקולי עלות-תועלת – במיוחד לאור חוסר הוודאות התקציבי המאפיין ארגונים חברתיים הנשענים על תרומות ותמיכות. ואולם, לעתים חוסר ודאות זה גורר החלטות הפוגעות בתנאי העסקה הוגנים. עלינו לזכור שלכל עובד הזכות להשתכר בכבוד, ותנאי העסקה הוגנים הם זכות בסיסית של כל עובד ומשפיעים על איכות חייו. כארגוני שינוי חברתי אנחנו פועלים למען צדק חברתי, ושוויון והגנה על זכויות העובד הם חלק אינטגרלי מסוגיית הצדק החברתי. לכן אנחנו ממליצים על העסקת עובדים בשכר ועל שמירה על יחסי עובד-מעביד בכל רמות ההעסקה והתפקידים בארגון.

כפי שיפורט להלן, העסקה בשכר כרוכה בעלויות נוספות מעבר למשכורת: הפרשות סוציאליות, ימי מחלה, חופשה בתשלום, דמי הבראה, שי לחג, ופיצויים במקרה של סיום ההעסקה. ואולם, להעסקה בשכר תוך שמירה על יחסי עובד-מעביד יש יתרון משמעותי לשני הצדדים – העובד נהנה מביטחון תעסוקתי והמעסיק נהנה מעובד מחויב ונאמן. על סמך ניסיונם של אנשי מקצוע בתחום, עובד שכיר שנהנה מביטחון תעסוקתי נאמן יותר למקום העבודה, מחויב יותר לארגון ולמטרותיו ופועל לקידומו.

חשוב לציין שהעסקה בשכר הוגנת יותר כלפי העובד גם משום שבמקרים של דרישת פיצוי בגין אובדן כושר עבודה או תשלום דמי אבטלה (מול הביטוח הלאומי) הפיצוי שהעובד יקבל יהיה מבוסס על שכרו ויסייע לו לשמור על רמת חיים דומה לזו שהייתה לו לפני המקרה.

כפי שצוין לעיל, יש שלוש אפשרויות העסקה של עובדים בארגון:

א. כצוות שכיר

ב. כנותני שירותים חיצוניים וכספקי שירות (פרילנס)*

ג. במסגרת עסקת אקראי

* ספקי שירות מספקים לארגון עבודה, ולא מוצר. במקרה של ספקי מוצרים (כגון ציוד משרדי, חומרי גלם לפעילות וכו') אין סוגיה של העסקה.

בטרם נפרט את המשמעויות של צורות ההעסקה השונות יש להדגיש כי בכל צורת העסקה שהיא חובה לדאוג לחוזה העסקה. בין שמדובר בשכיר או בנותן שירותים, לפני תחילת העבודה שני הצדדים צריכים לחתום על חוזה או הסכם העסקה. החוזה מגדיר את אופי ההתקשרות, והוא חשוב לארגון לא פחות מאשר לעובד או לנותן השירותים.

החוזה מגדיר את תפקיד העובד ואת תחומי אחריותו, או במקרה של נותן שירותים – את השירות שיתקבל ממנו; את תקופת ההסכם; את השכר או התגמול שיקבל העובד / נותן השירותים; את אופן העברת התשלום; ואת האישורים שעל העובד / נותן השירות להמציא לארגון.

א. צוות שכיר

1. מתקיימים יחסי עובד-מעביד. (לקריאה נוספת על המשמעות של יחסי עובד-מעביד)

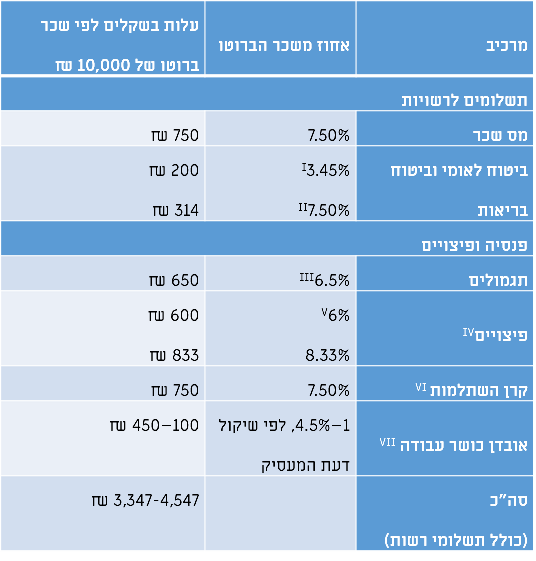

2. העלות של העסקת עובד בשכר יכולה להיות גבוהה ב-40% משכר הברוטו של העובד – כלומר אם שכר הברוטו של העובד הוא 10,000 ש"ח לחודש, עלות העובד למעסיק יכולה להגיע ל-14,000 ש"ח לחודש. הטבלה שלהלן ממחישה את עלויות ההעסקה ומרכיביהן. לשם הנוחות הטבלה מתייחסת לשכר ברוטו של 10,000 ש"ח.

עלויות מעסיק*

להלן פירוט מרכיבי השכר שהמעסיק משלם ישירות לרשויות המס ולגופים אחרים. כל מרכיב מחושב כאחוז משכר הברוטו של העובד.

*עלויות מעסיק הן החלק מהשכר שהמעסיק חייב לשלם לרשויות או להפריש למימוש הזכויות הסוציאליות של העובד

לקריאה נוספת: מס שכר, ביטוח לאומי וביטוח בריאות, פנסיה, פיצויים וקרן השתלמות.

לקריאה נוספת: מס שכר, ביטוח לאומי וביטוח בריאות, פנסיה, פיצויים וקרן השתלמות.

הערות לטבלה:

I ביטוח לאומי וביטוח בריאות – 3.45% מתוך חלק השכר שעד 60% מהשכר הממוצע במשק (נכון לינואר 2017, עד 5,881 ש"ח). כלומר על 5,804 השקלים הראשונים שהעובד משתכר המעסיק משלם 3.45% לביטוח לאומי ולביטוח בריאות, שהם 200 ש"ח.

II ביטוח לאומי וביטוח בריאות – 7.50% מחלק השכר שמעל 60% מהשכר הממוצע במשק ומעלה (נכון לינואר 2017, על חלק השכר שמעל 5,881 ש"ח). כלומר על כל שקל שהעובד משתכר מעבר ל-5,804 ש"ח המעסיק משלם 7.50% לביטוח לאומי ולביטוח בריאות. במקרה שלנו: 10,000 – 5,881 = 4,196, 7.50% מ-4,196 הם 314.7 ש"ח.

III תמלוגים 6.5% – אחוז ההפרשה עלה ב 1/1/2017 ל-6.5%

IV תשלום מלוא הזכויות הסוציאליות צריך לעמוד בראש סדר העדיפויות של כל ארגון בכלל ושל ארגון חברתי בפרט

V המינימום שנקבע בחוק הוא 6%, אך מומלץ להפריש 8.33% כך שבכל שנה העובד יצבור פיצויים בגובה משכורת חודשית (8.33% * 12 = 100%). מדוע? כי במקרה של פיטורי העובד, או במקרה של התפטרות בתנאים מסוימים המקנים זכות לפיצויים, המעסיק נדרש בכל מקרה לשלם פיצויי פיטורים בגובה שכר חודשי כפול מספר שנות ההעסקה. הפרשה חודשית שוטפת של 8.33% מהשכר תכסה את עלות הפיטורים מבלי לגרום הוצאות נוספות למעסיק.

VI רשות ולא חובה

VII רשות ולא חוב

עלויות נוספות:

הערה כללית:

חשוב לזכור שהחוק קובע שיעורי הפרשה מינימליים המחייבים את המעסיק (גמל – 6%, ופיצויים – 8.3%). כלומר ארגונים יכולים להגדיל את ההפרשות הסוציאליות לעובדים. אחת הדרכים שבהן ארגונים חברתיים יכולים להגביר את תחושת הביטחון התעסוקתי ולשפר את רווחת העובדים היא באמצעות הרחבת הזכויות הסוציאליות של העובדים: הגדלת ההפרשה לגמל והוספת מרכיבים נוספים לטובת רווחת העובד, כגון ביטוח אובדן כושר עבודה, ביטוח חיים, קרן השתלמות ואף ביטוח בריאות.

ב. נותני שירותים חיצוניים וספקי שירות (פרילנס)

נותן שירותים חיצוני הוא עובד הנותן שירותים מקצועיים לארגון מבלי שיתקיימו בינו לבין הארגון יחסי עובד-מעביד. נותן שירותים חיצוני יכול להיות עוסק מורשה או עוסק פטור.

1. עוסק מורשה

עוסק מורשה הוא אדם שנרשם כעוסק במע"מ, וחובה עליו להירשם כעצמאי במס הכנסה.

חשוב לזכור: בעת קניית שירותים מעוסק מורשה העלות הסופית היא סכום העסקה + 17%.

2. עוסק פטור

עוסק פטור הוא עובד הנותן שירותים מקצועיים לארגון בדומה לעוסק מורשה, אך בגלל מחזור הכנסתו המצומצם הוא רשום כעוסק הפטור מתשלום מע"מ.

*להרחבה בנושא מע"מ ועוסקים ראו באתר משרד האוצר

ה"יתרון" של עוסק פטור שעובדים עם מלכ"רים הוא שעלות השירותים שהוא מספק נמוכה

ב-17% מעלות השירותים שמספק עוסק מורשה.

ואולם, יש מקרים שבהם הארגון יחוייב לשלם מע"מ על עסקאות עם עוסק פטור, וזאת

כאשר מדובר בעסקת אקראי שחלה עליה תקנה 6א'.

אנו ממליצים להתייעץ עם רואה חשבון או עם יועץ מס כדי לבדוק אם שירות שהארגון

מעוניין לקבל מעוסק פטור חייב בתשלום מע"מ מתוקף אחת הסיבות לעיל.

ג. עסקת אקראי

עסקת אקראי היא עסקה של קניית שירותים מאדם שאינו רשום כעוסק מורשה או כעוסק פטור (וכפי שצוין לעיל, במקרים מסוימים גם התקשרות עם עוסק פטור תיחשב כעסקת אקראי). ברוב המקרים הארגון המעסיק יחויב בדיווח ובתשלום למע"מ בגין אותו שירות, כלומר עלות העסקה לארגון תהיה גבוהה ב-17% מעלות השירות. הדיווח נעשה באמצעות טופס עסקת אקראי שיש לקחת ממשרדי מע”מ.

בכל מקרה של עסקת אקראי מומלץ להתייעץ עם רואה חשבון או יועץ מס ולבדוק אם על השירות שנקנה בעסקה חל המס מתוקף סעיף 6א לתקנות מס ערך מוסף.

שימו לב: בכל מקרה של קבלת שירותים בתשלום מאדם שאינו מועסק כשכיר בארגון – מעוסק פטור, מעוסק מורשה או במסגרת עסקת אקראי – על הארגון:

1. לחתום על חוזה העסקה ולהגדיר את השירות שיתקבל מנותן השירותים, תקופת ההסכם, התגמול שיקבל, צורת העברת התשלום והאישורים שעליו להמציא לארגון.

2. לדרוש את המסמכים שלהלן:

• אישור ניכוי מס במקור

• אישור ניהול ספרים

• תיאום מס – בעסקת אקראי בלבד

• חשבונית מס או קבלות על תשלום – מעוסק מורשה או פטור

• אם נותן השירות אינו מספק קבלות, כמו במקרה של עסקת אקראי, האפשרויות הן:

– להכין תצהיר קצר ומודפס, שבו יהיה כתוב שנותן השירות קיבל תשלום X עבור שירותים שהוא נתן, ולהחתים את נותן השירות על התצהיר בעת קבלת התשלום. מבחינת רשויות המס תצהיר כזה הוא אסמכתא במקום הקבלה.

– לשלם לנותן השירות בהמחאה. במקרה כזה העתק ההמחאה שנפרעה הוא אסמכתא לתשלום.

אסור בשום פנים ואופן. העברת תשלום דרך צד שלישי היא עברה לכאורה על חוק מע"מ, שהיא עברה פלילית.

מלבד האחריות החוקית והמוסרית לתוצאות של מעשה כזה, שתחול על מנהלי הארגון ועל בעלי התפקידים בו, תשלום שלא כחוק דרך צד שלישי הוא עילה לביטול אישור ניהול תקין ולביטול אישור על ניכוי מס לפי סעיף 46א.

החשב הכללי במשרד האוצר מפרסם תעריפים להתקשרות עם נותן שירותים חיצוניים, אך תעריפים אלה מחייבים רק משרדי ממשלה וחברות ממשלתיות או מוסדות שהכפיפו עצמם להוראות החשכ"ל. כל ארגון או גוף אחר יכול לקבוע תעריפים משל עצמו. גופים רבים בוחרים להשתמש בהוראות החשכ"ל כקנה מידה. אנו ממליצים לבחון את תעריפי החשכ"ל אך להפעיל שיקול דעת ולדאוג לשלם תגמול הוגן לנותן השירות.

המגזר השלישי הוא גורם משמעותי במשק הישראלי ולכן אנו מאמינים שלארגונים במגזר השלישי יכול להיות תפקיד משמעותי בסיוע לכלכלה המקומית.

כארגוני שינוי חברתי אנחנו פועלים למען צדק חברתי ושינוי יחסי הכוח בחברה, ושוויון הזדמנויות וחלוקה צודקת של המשאבים הם חלק אינטגרלי מסוגיית הצדק החברתי. פיתוח הכלכלה המקומית הוא אסטרטגיה נוספת לקידום צדק חברתי משום שהוא פועל לטובת הכלכלה "הקטנה", שבה פועלות בעיקר אוכלוסיות מקומיות ונשים, שלא כמו "הכלכלה הגדולה" של התאגידים. מתוך התפיסה של כלכלה מקומית מקיימת וחלוקה צודקת של המשאבים אנו ממליצים להיות ערים לנושא, ובאופן ממוקד יותר אנחנו מתייחסים כאן לבחירה שלנו את נותני השירותים שאנחנו מעסיקים או את העסקים שמהם אנחנו קונים.

רכש מעסקים מקומיים תורם ישירות לחוסן הכלכלי שלהם ושל עסקים מקומיים אחרים משום שעל פי מחקרים, עסקים מקומיים (בשונה מרשתות ותאגידים) מרבים לקנות מעסקים מקומיים אחרים. לצד חיזוק הכלכלה המקומית, הרכש המקומי תורם לחוסן הקהילתי. יתר על כן, העסקה של נותני שירותים ועסקים מקומיים מקנה להם ניסיון ומעודדת את ההתפתחות המקצועית שלהם. העסקה מקומית חוסכת גם בהוצאות הנסיעה בין הארגון לבין נותן השירותים או העסק המקומי, ולכן גם תורמת מבחינה סביבתית.

הדברים קריטיים במיוחד כשמדובר בארגונים בפריפריה הגיאוגרפית או החברתית, שבהן הזדמנויות התעסוקה מצומצמות יותר וארגונים רבים מעדיפים להעסיק ספקים מהמרכז מתוך חוסר אמון ביכולות הספקים המקומיים. ארגון מהפריפריה אשר מחליט להעסיק נותני שירותים "כוכבים" או עסקים מוכרים מהמרכז, בעצם תורם כלכלית ומקצועית לנותני שירותים ולעסקים חזקים מהמרכז. מדיניות כזו גורמת להחלשה של הפריפריה: נותני השירותים והעסקים המקומיים נשארים מאחור – הן מבחינת כלכלית והן מבחינת הניסיון וההתפתחות המקצועית שבאה עמו. ברמה הכוללת, מדיניות כזאת מעצימה את הדימוי העצמי הנמוך של הגורמים בפריפריה ולאורך זמן גורמת ל"כשלי שוק": היעלמות ספקים מתחומים מסוימים לאחר שלאורך זמן יובאו כל הספקים מאזור המרכז.

אפשר להצביע על נושא חשוב נוסף שדווקא ארגוני השינוי החברתי נדרשים לו, והוא שאלת היכולת המקצועית לפתח ידע ושיטות עבודה הנובעות ומתאימות לאזורים שונים ולאוכלוסיות שונות. העסקת אנשי מקצוע מקומיים תורמת לפיתוח של ידע מקצועי מקומי. הרווח במקרה זה הוא של כולנו: הן של הארגונים והן של נותני השירותים והעסקים המקומיים, שיכולים בעבודתם לממש את היתרון של הבנת הקונטקסט החברתי שבו פועל הארגון, ואת הצרכים, האתגרים וההזדמנויות הייחודיים של האזור ושל האוכלוסייה המקומית.

המידע עדכני נכון לינואר 2018.

לקריאת פוסטים נוספים על ניהול פיננסי

אנחנו משתפים בידע שיש ברשותנו, ובידע שגיבשנו יחד עם אנשי מקצוע, ועושים כל מאמץ כדי להביא מידע מדויק ומהימן, נכון למועד פרסום הפוסט. עם זאת מה שמופיע כאן לא בא להחליף יעוץ מקצועי של רו"ח או יועץ משפטי, אנא קחו זאת לתשומת לבכם.

וקבלו מייל עם תכנים חדשים שעולים לבלוג

תגובות

להבנתי ביטוח בריאות הינו ניכוי משכר העובד, ולא הפרשת מעביד. לכן אינו חלק מעלויות המעביד. מציע להוריד את המילים הללו מהשורות המתייחסות לביטוח לאומי.

לגבי עוסק פטור - כמעט בכל המקרים על הארגון רוכש השירות לשלם בשמו של העוסק את המע"מ על העסקה, למעט כאשר הספק במלכ"ר או אם הספק עומד בתנאים מאוד ספציפיים. לכן ברוב המקרים העסקאות הללו חייבות במע"מ ואני מציע לסיייג את מה שמוצג לגבי היותם של עוסקים פטורים "זולים" יותר. במילים אחרות, גם אם העוסק פטור ממע"מ, העסקה אינה בהכרח פטורה.

כתבו תגובה